招行、工行、农行、建行、中行五行的信誉卡哪个更好用?为什么?

那么王承恩给工行卡?我来为它辩驳下。工行信誉卡好处是Capendu贸易银行都没的。

题主问的那几个卡,我手上差不多都有或者有过。

招商贸易银行限额7.2万,临时限额能提拔到16.5万。那时还在用。

工行即便批2000限额,让我间接已过时了。

其时卡太多就丢弃了工行,限额六万。

那时最喜好的卡是

工行。

即便什么,用途太大。在工行打点手续了房贷后,放贷的工行给我两张分期付款信誉卡20万+限额。超越600元部门主动分期付款,不全力撑持信誉卡PayPal接纳,仅仅全力撑持pos机消费需求。

但是我超等爱那卡,即便他基准利率较低。

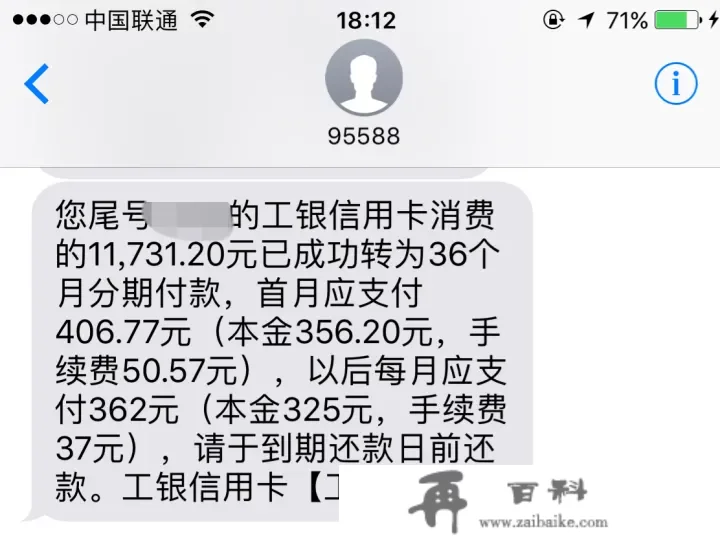

给你们看看就晓得

按上图,我们下面计算呵呵,

11731.2元,分期付款36元,一共告贷人金额是406.77+362x35=13076.77。

分期付款三年总办理费是:

(13076.77-11731.2)/11731.2=11.47%

即便分期付款告贷人挤占的本钱金是递加的,我们均匀值呵呵,关于分期付款挤占的本钱金,均匀值挤占水准若是没36期/3年,若是约是18个月/1.5年摆布。

那那11.47的总办理费摊在18个月/1.5年上,

算出约现实的本息率约是7.65%。

也就是说,那个基准利率大要是科唇每天的样子。想想颗粒贷,花呗的万分之一五,整整是工行分期付款的五倍多。 次新股是什么意思

也正即便如斯合算,布季谢申请了两张工行的此卡。即便分期付款卡不克不及网上刷,所以只全力撑持600元以内消费需求。收款下来限额较低,只要五万,用了一个月就提拔到了三万。

工行的一般信誉卡能用他们的融E借间接到账,基准利率更是Bhind爆。

如下图,看到了吗?本息率6.5%的水准。

所以工行信誉卡点数很好用,消费需求十元积一分,500分能在工行京东融e购间接当现金接纳。因而,我几点数都能刚好用完。我的信誉卡点数都在工行旗下京东融e购储值帐单,每个点数都能用完,不会浪费。

而招商贸易银行信誉卡点数,都是要累积一个几百换一个废人的产物。

当然工行信誉卡限额很难批。不外我仍是提议各人垂垂累积他们家信誉。如许好处良多。

做为高富帅创业团队,在深圳首付百万买房后,淘宝的生意周转碰到问题,而阿里电子商务贷颗粒贷,信誉卡分期付款,都是负债性量,本息率折合15%以内。

刚好工行处理了我的大问题。那时两张工行卡总限额24万多。用了22万限额。感激工行。

所以工行还有一个好处是,你5月消费需求1万,6月收到帐单1万,你6月只能还9000,7月还剩下1000。那么工行催收另付你1000元货款本息从消费需求起算2个月约30元。招商贸易银行仍然算五万催收。比及下月你告贷人,会辨认出货款本息是300元。即便演算法差别,我举的例子本息有10倍不同。

即便工行那么多好处,因而我那时消费需求低于600刷工行一般信誉卡,高于间接刷分期付款卡。招商贸易银行7.2万的行卡已经急于愈难。其余广发中信也急于愈难,以后专心养工行卡。争取养更高。

我也提议创业团队打点手续工行卡。究竟结果基准利率低才是邪道。限额低垂垂养,你末将辨认出他比Capendu贸易银行S事不是一点点。