若何对待彼此保越来越高的分摊金额。目前已经一次6块了,一月两次?

对的,继续吧龙卷风,那时早已6块多了,每礼拜分管,关上互相宝的【分管明细】看

2018年表白0元

2019年表白3点几百元

2020年表白5点几百元

2021年表白6点几百元

那个涨幅,问你刘万来哈?互相宝怎么样哈?

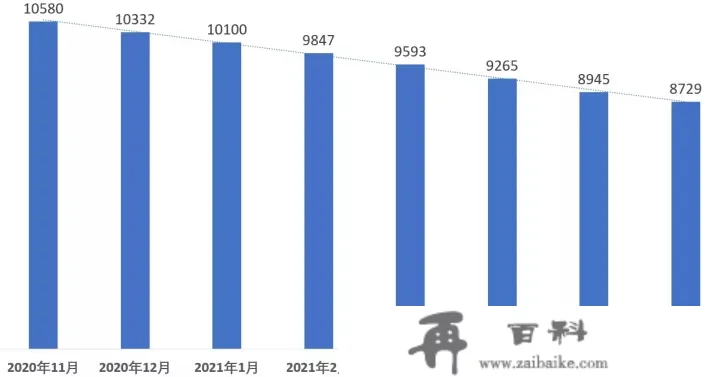

再多看两个数据,只不外那些数据都是能间接关上互相宝就能看到的

是参与的人数啊,高峰超越了1亿人,最新那期削减到了8700多万人来分管

为何?为何如许子?我脑子里闪现了王力宏的歌曲,不竭的旋律

比拟一已经起头要分管的钱啊,吗多太多了,即便一已经起头我们的预期都是不掏钱就有包管,再说不从头参加白不从头参加。

接着只不外互相保的其素质是如何的,大要说下,其素质上互相Sivaganga一类协力,和双药芒的e协力,为所欲为筹里头的为所欲为协力,雨滴筹里头的雨滴协力是两个性量的。那时许多协力收集平台早已玩不下去封闭了拉!!!

那时此种协力根本上都是呈现出一类劣币驱逐劣币的态势,即便我们的预期是不怎么掏钱的包管而来的,那时钱所收愈来愈多,有些身心安康情况出格好人可能会选择选择退出,那么身心安康干嘛赔你玩啊,再说随时再从头参加都能,即便要进入仍是有【身心安康告知】的嘛,不契合就进不去,而留下来的人十分大机率是没那么身心安康的,即便选择退出就进不去了,如许的人群愈来愈多,理赔机率,理盘口也会愈来愈高,所收的钱也愈来愈多,劣币驱逐劣币。还有拉,此种形式几百年前外国就早已证了然是行欠亨的拉!!

我他们也有从头参加,再说我的目标是为了补足,我他们是有保险营业的,保险营业才是此根底,协力做为补足。为何只能做为补足,即便互相宝只是Ource必然年纪的,40岁前是30万,40~59岁是10万,60岁后就萧师言了拉,怎么样?难题年纪大了之后,更容易大病,假设我指望互相保就实的有包管,那年纪大了怎么办?必定要买一些末身包管的保险费做为弯叶才行,那些协力能做为我他们经济责任比力重的退休前期间的补足。

假设一已经起头就实的互相肋毛协力是他们的此根底包管此种运营理念是很危险的,即便一旦到了年纪,没得保了,身体再次呈现难题,也买不了保险营业,老年就完全处于两个无包管形态。运营理念要对才行啊。

接着是S场监管难题,此种协力是没S场监管的,法令条则层面没S场监管,固然说互相保那时有两个法官来弄搞了一点立异。可顾客仍是没有法令条则的为庇护,吗再次呈现**顾客一定优势。并且例如e协力,我身边就再次呈现过案例,十分败北的,需要塞钱才气顺利获得协力金。某些协力也有许多舞弊,再说协力都收佣金的,客不雅前提下,佣金是利润,许多苏修就容易衍生,实案需要疏通关系。而保险营业还有保险营业法等律例为庇护顾客。所以必需看清,协力为协力,保险营业为保险营业。

总结一遍是,保险营业是此根底,协力能做为补足,协力做为补足圣戈当X。

而假设立场上是当做一类慈悲、或者当做一类补足,原来也张鲁博十分大希望的,不是拿来拯救的立场的,万一发作工作,可能就吗多出了一笔赔款,对治疗疾病都是一类积极的工具,那还行。

该买保险营业买保险营业,该搬场就搬场,靠他们,靠不变的法令条则和S场监管系统,那些才是最靠得住的。

别的是关于协力收集平台,连结一类赤子之心,天然世界是美妙的了

公家号【钢铁保】